TIẾT LỘ: Các vùng hiện có giá rẻ hơn trước khi thị trường BĐS bùng nổ

Việc Ngân hàng Dự trữ Liên bang (RBA) –tăng lãi suất nhanh chóng đã gây áp lực giảm đối với tăng trưởng giá nhà, chứng kiến một số vùng giảm xuống dưới mức trước đại dịch.

Thị trường nhà ở trên hầu hết nước Úc bùng nổ sau khi Covid-19 bắt đầu, được thúc đẩy bởi lãi suất thấp kỷ lục, sự thay đổi trong sở thích lối sống của người mua, xu hướng di cư giữa các tiểu bang và nguồn cung bất động sản thấp.

Nhưng việc Ngân hàng Dự trữ tăng mạnh lãi suất đã gây áp lực giảm đối với tăng trưởng –và 51 vùng ở Sydney và Melbourne hiện có nhà rẻ hơn so với trước khi thị trường bất động sản bùng nổ.

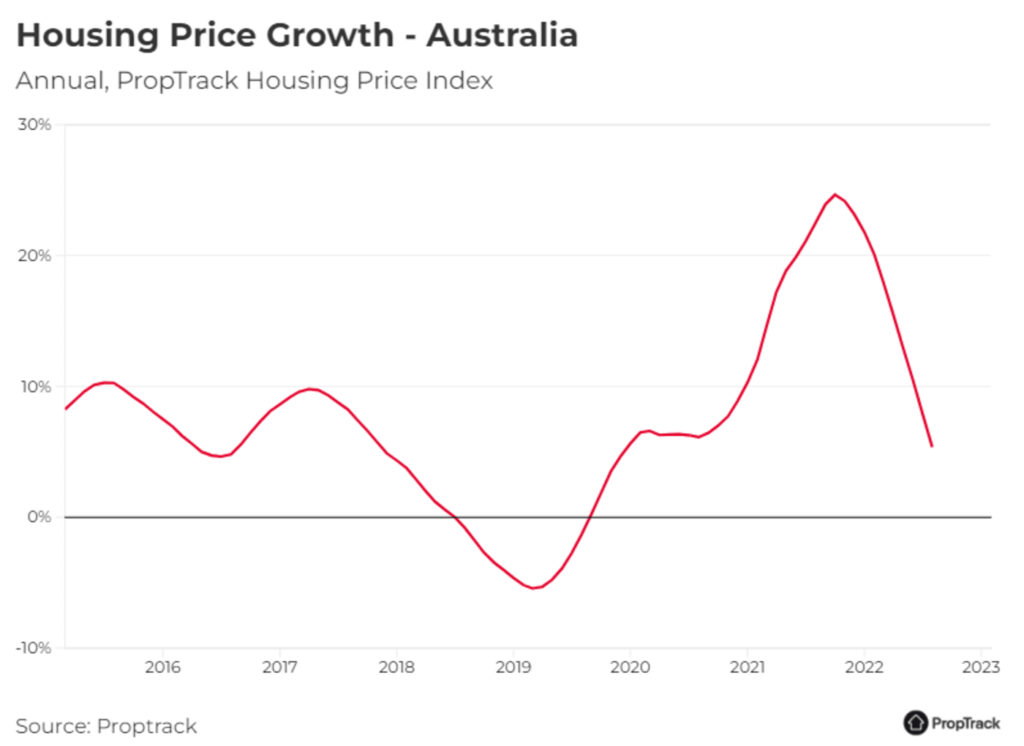

Nhìn vào Chỉ số Giá nhà của PropTrack vào tháng 8 cho thấy tăng trưởng giá nhà trên toàn quốc đã tiếp tục giảm so với mức đỉnh của tháng 10 năm ngoái.

Mức tăng giá hàng năm hiện chỉ đạt 5%, mức thấp nhất kể từ đầu năm 2020.

Greater Sydney là khu vực duy nhất ghi nhận mức tăng trưởng âm hàng năm về giá nhà, với giá nhà hiện thấp hơn 0.87% so với năm trước.

Melbourne cũng có xu hướng tương tự, với giá nhà không đổi (tăng trưởng 0%) trong năm.

Để biết khu vực nào bị ảnh hưởng nhiều nhất bởi sự sụt giảm giá hiện tại, thì nên xem xét các khu vực mà các căn nhà và căn unịt hiện đang được bán với giá thấp hơn trước đại dịch.

Một phát hiện thú vị là những khu vực có giá nhà giảm nhiều hơn có xu hướng đắt hơn so với những khu vực khác.

Các vùng có giá nhà thấp hơn trước đại dịch Covid-19

| Vùng | Tiểu bang | Giá trung -03/2020 | Giá trung -07/2022 | Thay đổi |

|---|---|---|---|---|

| Rhodes | NSW | $2,800,000 | $2,200,000 | -21.43% |

| Balmain East | NSW | $2,775,000 | $2,512,500 | -9.46% |

| Caulfield East | VIC | $1,642,500 | $1,497,500 | -8.83% |

| Wollstonecraft | NSW | $2,960,000 | $2,705,000 | -8.61% |

| Clayton | VIC | $1,158,000 | $1,100,500 | -4.97% |

| East Melbourne | VIC | $3,250,000 | $3,155,000 | -2.92% |

| Cranbourne South | VIC | $1,050,000 | $1,037,500 | -1.19% |

Các căn nhà ở Rhodes, Balmain East và Wollstonecraft ở Sydney đều có giá bán trung bình vào cuối năm vào tháng 7 năm 2022 thấp hơn so với tháng 3 năm 2020.

Các vùng ở Caulfield East, Clayton và East Melbourne của Melbourne cũng chứng kiến giá nhà của họ giảm xuống mức trước đại dịch.

Những vùng này nằm trong số những nơi có giá cao hơn nhiều so với mức trung bình của thành phố lớn, điều này ủng hộ ý kiến cho rằng nhu cầu đối với các vị trí cao cấp hơn đang suy yếu khi các khoản trả nợ thế chấp tăng lên.

Tất cả, có 7 vùng có giá nhà trung bình thấp hơn giá nhà trước khi thị trường bất động sản bùng nổ.

Số lượng các vùng mà giá nhà unịt bán thấp hơn thời điểm trước đại dịch lớn hơn đáng kể và đa dạng hơn rất nhiều về chi phí và vị trí.

Điều này có thể là do giá nhà unịt tăng ít hơn so với nhà ở kể từ đầu đại dịch.

Giá nhà unịt ở Beecroft, Haymarket và Eastwood ở Sydney thấp hơn 20% so với tháng 3 năm 2020.

Các căn nhà unịt ở Kingsbury, Aberfeldie và Canterbury ở Melbourne giảm từ 17% đến 18%.

Các vùng có giá nhà unịt thấp hơn trước đại dịch Covid-19

| Vùng | Tiểu bang | Giá trung -03/2020 | Giá trung -07/2022 | Thay đổi |

|---|---|---|---|---|

| Beecroft | NSW | $1,400,000 | $840,000 | -40.00% |

| Albert Park | VIC | $1,100,000 | $822,500 | -25.23% |

| Balmain East | NSW | $1,480,000 | $1,127,500 | -23.82% |

| Haymarket | NSW | $1,179,000 | $920,000 | -21.97% |

| Beaconsfield | NSW | $945,000 | $739,000 | -21.80% |

| Eastwood | NSW | $900,000 | $706,250 | -21.53% |

| Kingsbury | VIC | $530,000 | $435,000 | -17.92% |

| Aberfeldie | VIC | $975,000 | $807,500 | -17.18% |

| Canterbury | VIC | $1,171,000 | $971,000 | -17.08% |

| Little Bay | NSW | $950,000 | $821,000 | -13.58% |

| Dover Heights | NSW | $1,407,000 | $1,230,500 | -12.54% |

| Maidstone | VIC | $600,000 | $525,000 | -12.50% |

| Balaclava | VIC | $604,000 | $532,500 | -11.84% |

| Auburn | NSW | $572,800 | $510,000 | -10.96% |

| Holroyd | NSW | $622,500 | $565,318 | -9.19% |

| Berala | NSW | $458,500 | $417,000 | -9.05% |

| Belrose | NSW | $600,000 | $552,500 | -7.92% |

| Belmore | NSW | $598,000 | $554,000 | -7.36% |

| Harris Park | NSW | $473,750 | $439,000 | -7.34% |

| Balwyn | VIC | $980,000 | $917,500 | -6.38% |

| Box Hill | VIC | $570,500 | $536,250 | -6.00% |

| Glen Huntly | VIC | $580,000 | $546,000 | -5.86% |

| Matraville | NSW | $862,000 | $820,000 | -4.87% |

| Melbourne | VIC | $530,000 | $505,000 | -4.72% |

| Dallas | VIC | $430,000 | $410,000 | -4.65% |

| Millers Point | NSW | $1,962,500 | $1,872,500 | -4.59% |

| Hawthorn East | VIC | $620,000 | $595,000 | -4.03% |

| Docklands | VIC | $605,888 | $582,000 | -3.94% |

| Heidelberg | VIC | $664,000 | $640,000 | -3.61% |

| Armadale | VIC | $660,000 | $636,250 | -3.60% |

| Doncaster | VIC | $615,000 | $596,000 | -3.09% |

| Kingsville | VIC | $425,000 | $414,000 | -2.59% |

| Malvern | VIC | $720,000 | $704,999 | -2.08% |

| Blackburn South | VIC | $917,500 | $900,000 | -1.91% |

| Kew East | VIC | $957,500 | $942,500 | -1.57% |

| Bentleigh | VIC | $650,000 | $642,500 | -1.15% |

| Balwyn North | VIC | $1,152,500 | $1,140,000 | -1.08% |

| Essendon North | VIC | $395,000 | $391,000 | -1.01% |

| Gordon | NSW | $930,000 | $923,000 | -0.75% |

| Epping | NSW | $785,000 | $780,000 | -0.64% |

| Bruick West | VIC | $499,000 | $497,000 | -0.40% |

| Jordan Springs | NSW | $526,000 | $524,000 | -0.38% |

| Mays Hill | NSW | $558,000 | $556,500 | -0.27% |

| Enfield | NSW | $646,500 | $645,000 | -0.23% |

| Merrylands West | NSW | $467,500 | $466,500 | -0.21% |

Những người mua ở các vùng Tây Sydney như Auburn, Berala và Harris Park sẽ phải trả ít hơn từ 7% đến 11% cho các căn hộ so với 2 năm trước. Đây đều là những vùng có giá nhà unịt thấp hơn mức trung bình của tiểu bang.

Đó là một câu chuyện tương tự cho những người muốn mua một căn nhà unịt ở Maidstone, Box Hill và Dallas ở Melbourne.

Khi lãi suất tiếp tục tăng, khả năng vay của người mua sẽ giảm và các khoản trả nợ thế chấp tăng lên, và giá nhà sẽ tiếp tục giảm.

Nhưng mức độ giảm của thị trường cuối cùng phụ thuộc vào việc RBA tăng lãi suất nhanh chóng và bao xa để kiểm soát lạm phát. (NQ)