Phá hủy niềm tin người vay: Lãi suất của Úc sẽ còn tăng cao hơn, lâu hơn

Chính phủ và người tiêu dùng Úc có thể ngạc nhiên về mức tăng cao của lãi suất. Họ cũng có thể ngạc nhiên về thời gian duy trì lãi suất cao. Thời gian nín thở chờ đợi lãi suất giảm có thể phá hủy niềm tin của người tiêu dùng.

Người mua nhà và doanh nghiệp đang bị sốc khi Ngân hàng Dự trữ Úc (RBA) nâng lãi suất tiền mặt chính thức từ 0.1% lên 3.35% trong vòng 9 tháng kể từ tháng 04/2022. Nhưng có lẽ họ nên nhìn nhận mức lãi suất này như là “điều bình thường mới”.

Lo lắng

Giả sử toàn bộ việc tăng lãi suất được truyền lại, các khoản thanh toán cho khoản vay mua nhà lãi suất thả nổi trung bình là 599.992 AUD (đô la Úc) (416.000 USD) sẽ tăng 19,499.74 AUD mỗi năm.

Nếu khoản thế chấp đang được trả bởi một cặp vợ chồng, mỗi người có thu nhập trung bình, thì các khoản hoàn trả sẽ tăng từ 28% thu nhập trước thuế lên 39%. Trên cơ sở sau thuế, đây là mức tăng từ 35% đến 49%.

Điều này rõ ràng là không bền vững đối với nhiều chủ nhà.

Chỉ số niềm tin người tiêu dùng của ANZ-Roy Morgan tăng nhẹ trong tháng 1 và đạt 86.8. Nó cao hơn một chút so với cuối năm ngoái nhưng vẫn nằm trong số các mức thấp nhất được đo lường bởi chỉ số.

Chỉ số đó chỉ từng thấp hơn một lần trước đây -khi bắt đầu đại dịch -và nó vẫn cao hơn một chút ngay cả khi khủng hoảng tài chính toàn cầu đang trầm trọng.

Giá nhà cũng đã giảm khoảng 8.4%, mức giảm lớn nhất được ghi nhận.

Các quan chức chính phủ đang có dấu hiệu hoảng sợ, với Trợ lý Bộ trưởng Tài chính Stephen Jones tuyên bố: “nếu đây không phải là lần cuối cùng, thì nó cũng gần với lần tăng lãi suất cuối cùng”.

Thống đốc Ngân hàng Dự trữ đang nghĩ gì?

Úc đang phải đối mặt với một tình huống tương tự như đã từng đối mặt vào năm 1973, năm thứ hai dưới thời chính phủ Whitlam, với “cuộc khủng hoảng dầu mỏ Ả Rập” đẩy chi phí năng lượng tăng cao trong bối cảnh nền kinh tế đang mở rộng do sự mạnh tay chi tiền ồ ạt của chính phủ.

Thế giới, đặc biệt là Úc, đã bước vào thời kỳ “lạm phát đình trệ”, nơi các nền kinh tế suy yếu nhưng giá cả lại tăng nhanh chóng. Nó được thúc đẩy một phần bởi những hạn chế từ phía cung và một phần bởi những kỳ vọng khi các công đoàn thúc ép tăng lương. Dự đoán tiền lương và đầu vào cao hơn, các doanh nghiệp đã tăng giá trước.

Tình trạng kinh tế trì trệ diễn ra trong gần một thập kỷ cho đến năm 1982, với những người chiến thắng lớn nhất là những nhà đầu cơ tích cực vay nợ.

Thống đốc RBA Philip Lowe 12 tuổi vào năm 1973 và vào đại học năm 1982, vì vậy những năm cơ sở hình thành tư duy kinh tế của ông bị chi phối bởi cuộc khủng hoảng và giải pháp của nó – thắt chặt cung tiền và cải cách kinh tế vi mô.

Điều đó khiến người ta khó có thể hiểu làm thế nào mà ông ấy lại không nhìn ra cuộc khủng hoảng hiện tại. Vào cuối tháng 05/2021, ông ấy đã tuyên bố rằng ông ấy không kỳ vọng lãi suất sẽ tăng trước năm 2024 bất chấp áp lực lạm phát lớn do các biện pháp COVID gây ra.

Điều đó cũng khiến có nhiều khả năng ông ấy sẽ có các động thái mạnh mẽ hơn bất kỳ ai hiện đang nghĩ về lãi suất bởi vì một trong những bài học rút ra từ thời kỳ lạm phát đình trệ là lãi suất đã không được tăng đủ sớm hoặc đủ nhanh.

Đã mắc sai lầm một lần, nhiều khả năng Thống đốc sẽ có phản ứng thái quá về lãi suất. Hơn nữa, nhiệm kỳ của ông kết thúc vào tháng 9 và có ít khả năng được gia hạn, vì vậy bảy tháng tới cuối cùng sẽ xác định ra di sản và danh tiếng của ông.

Các nhận định

Sự đồng thuận của thị trường là lãi suất sẽ tăng thêm 0.5% lên 3.85%. Tuy nhiên, một số dự đoán, chẳng hạn như dự đoán từ Morgan Financial, là lãi suất tiền mặt sẽ tăng lên tới 4.85%.

Nhà kinh tế trưởng của Morgan, ông Michael Knox, có thành tích dự báo đáng ghen tị và đưa ra con số này dựa trên tỷ lệ thất nghiệp hiện tại là 3.85%.

Trong ghi chú của Morgan vào ngày 07/02, hội đồng RBA được trích dẫn nói rằng: “Tỷ lệ thất nghiệp đã ổn định ở mức khoảng 3.5% trong những tháng gần đây, tỷ lệ thấp nhất kể từ năm 1974”.

Morgans suy luận từ điều này rằng RBA coi tỷ lệ thất nghiệp là có tính lạm phát và sẽ hành động tương ứng.

Vì vậy, chính phủ và người tiêu dùng có thể ngạc nhiên về mức tăng cao của lãi suất. Họ cũng có thể ngạc nhiên về thời gian duy trì lãi suất cao.

Điều gì sẽ xảy ra nếu một “đỉnh” thực sự giống một “cao nguyên” hơn?

Nếu chiến lược của chính phủ và người tiêu dùng là sử dụng nguồn dự trữ để tồn tại cho đến khi chúng ta sang sườn bên kia [của chính sách lãi suất], thì họ có thể ngạc nhiên về thời gian mà họ phải “nín thở” chờ đợi, và điều này cuối cùng sẽ gây ra những tác động thảm khốc đối với niềm tin của người tiêu dùng.

Bộ trưởng Tài chính không mong đợi một cuộc suy thoái, nhưng tôi không chắc tình hình sẽ diễn ra như vậy.

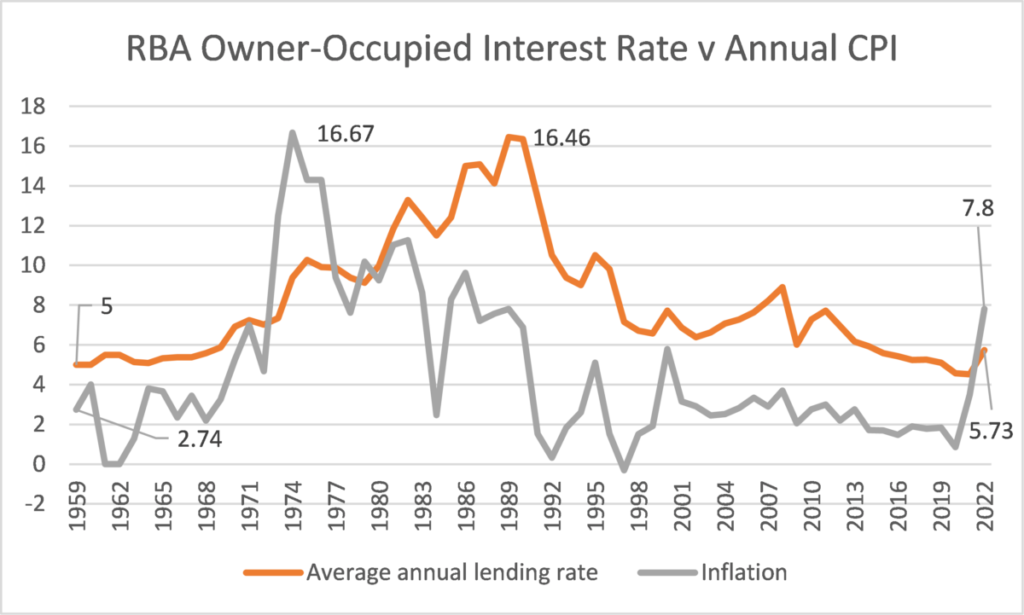

Biểu đồ dưới đây cho thấy tỷ lệ lãi suất cho vay mua nhà kể từ năm 1959 so với tỷ lệ lạm phát.

Nó cho thấy rằng lãi suất cho vay hầu như luôn cao hơn lạm phát, ngoại trừ tình huống năm 1973 đến 1980 khi lạm phát vượt khỏi tầm kiểm soát… và bây giờ.

Đối với các giai đoạn ổn định và chắc chắn, lãi suất rõ ràng vượt trên lạm phát và ít biến động hơn lạm phát.

Sự gia tăng lãi suất vào cuối những năm 70 cũng kéo dài một cách vững chắc trong khi lạm phát giảm cho đến đầu những năm 90.

Điều đó đưa ra một manh mối về tương lai của tình hình lúc này.

Manh mối còn lại được đưa ra bởi Thống đốc RBA, người lưu ý rằng ông muốn lạm phát trong khoảng từ 2 đến 3%. Trong giai đoạn 1959 đến 2022, chênh lệch trung bình giữa lạm phát và lãi suất là 3.522%. Điều đó có nghĩa là lãi suất cho vay nhà ở dài hạn vào khoảng 6.5%.

Tình trạng khó khăn đối với chính phủ và các hộ gia đình sẽ còn kéo dài trong một thời gian nữa. (T/H, NTD)