Giá nhà tăng toàn quốc vào Tháng 11, dự kiến sẽ tăng thêm vào năm 2021

Giá nhà đã tiếp tục tăng trên toàn quốc khi đối mặt với cuộc suy thoái do Coronavirus gây ra.

Những điểm chính:

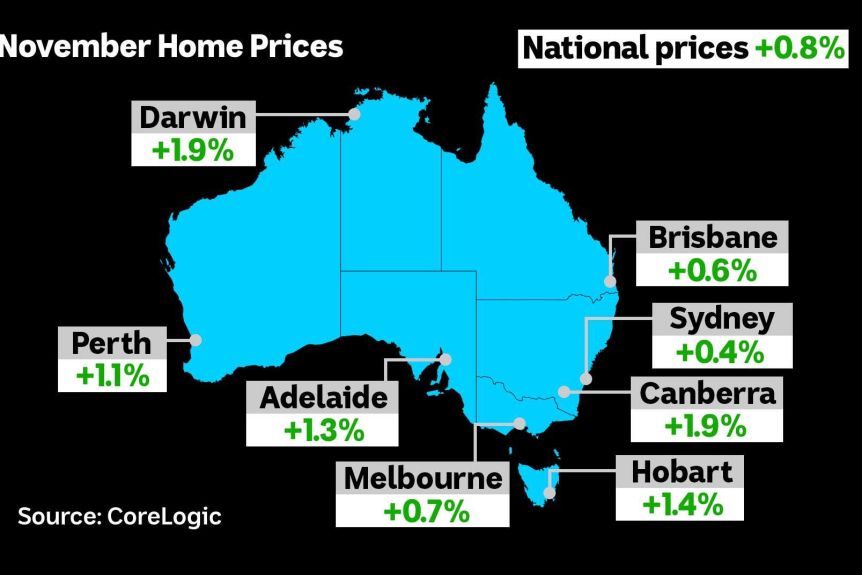

• Giá nhà tăng trên toàn quốc trong tháng 11, tăng 0.8% trong tháng và 3.1% trong năm

• Trong khi giá nhà ở tăng, giá trị căn hộ ở các thành phố lớn đang giảm vì thiếu sinh viên quốc tế

• Các nhà phân tích của CoreLogic dự đoán giá nhà sẽ tiếp tục tăng vào năm 2021, cho rằng đó là “thị trường của người bán”

Các nhà phân tích về bất động sản không còn kỳ vọng là giá nhà sẽ giảm từ 10 đến 20%, và kỳ vọng rằng nếu virus vẫn được kiểm soát ở Úc, giá nhà sẽ tăng nhiều hơn vào đầu năm tới.

Sau khi tăng trong Tháng 10, chỉ số quốc gia của CoreLogic đã ghi nhận mức tăng hàng tháng thứ hai liên tiếp trong Tháng 11, với giá trị nhà ở tăng 0.8% so với tháng và 3.1% so với năm ngoái.

Eliza Owen, người đứng đầu Bộ phận nghiên cứu về nhà ở của CoreLogic cho biết, điều này cho thấy một “xu hướng phục hồi mới” sau khi giá trị nhà ở Úc giảm 2.1% trong khoảng thời gian từ Tháng 4 đến Tháng 9.

Bà Owen nói: “Các kết quả cho thấy thị trường nhà ở sẽ tiếp tục tăng trưởng”.

“Sydney, Melbourne và Brisbane đã tăng ít hơn 1% trong tháng, trong khi tất cả các thành phố nhỏ hơn đều tăng hơn 1%”.

Sau khi tăng trong Tháng 10, chỉ số quốc gia của CoreLogic đã ghi nhận mức tăng hàng tháng thứ hai liên tiếp trong Tháng 11, với giá trị nhà ở tăng 0.8% so với tháng và 3.1% so với năm ngoái.

Bà Owen cho biết, trong khi “dường như rất khó để dung hòa cuộc suy thoái lớn nhất mà chúng ta đã trải qua kể từ những năm 1930 với sự gia tăng giá nhà”, không có gì lạ khi giá trị bất động sản tăng lên trong những cú sốc kinh tế tiêu cực.

Thông thường, khi tỷ lệ thất nghiệp gia tăng, Ngân hàng Trữ Kim Liên bang sẽ giảm lãi suất, giúp mọi người mua nhà rẻ hơn.

Vào Thứ Ba vừa qua, RBA đã để lãi suất ở mức thấp kỷ lục 0.1%.

Thống đốc Ngân hàng RBA, Phillip Lowe trước đây đã cho biết tỷ giá tiền mặt khó có thể giảm xuống 0, nhưng tỷ lệ đó có thể sẽ duy trì ở mức thấp trong khoảng 3 năm.

Bà Owen nói: “Những người vẫn còn việc làm và có khả năng mua bất động sản nhận thấy rằng họ có khả năng tiếp cận nhiều tiền hơn và nợ cũng rẻ hơn”.

Nhưng một báo cáo riêng biệt của S&P Global Ratings cho biết nhiều người sẽ vỡ nợ vào các khoản thế chấp của họ vào đầu năm tới.

S&P cho biết việc trì hoãn trả nợ đang che giấu tác động thực sự của COVID-19 đối với các khoản nợ thế chấp, nhưng các khoản nợ liên quan đến việc phong tỏa COVID-19 đang bắt đầu xuất hiện.

Nó cũng cảnh báo mức nợ của hộ gia đình trên thu nhập của Úc có thể tăng lên khi những người đi vay lợi dụng nợ rẻ để mua hoặc nâng cấp tài sản của họ.

Thị trường cho thuê giảm vì thiếu sinh viên quốc tế

Thị trường cho thuê nhà cũng có sự suy giảm nghiêm trọng, đặc biệt là ở nội thành Sydney và Melbourne, nơi những thị trường này phụ thuộc rất nhiều vào sinh viên quốc tế và những người trong lĩnh vực ăn uống bị mất việc làm trong cuộc khủng hoảng.

Trong khi giá trị căn nhà ở đã thúc đẩy mức tăng trong chỉ số vốn kết hợp trong 3 tháng qua (tăng 1.1%), thì giá trị những căn unịt ở thành phố lớn giảm 0.6% so với cùng kỳ.

Thị trường unịt ở Melbourne là ngoại lệ. Giá trị những căn unịt ở đó đã ghi nhận sự sụt giảm nhỏ hơn dự kiến trong suốt giai đoạn COVID cho đến nay và cho thấy xu hướng phục hồi đáng kể hơn trong những tháng gần đây.

Bà Owen cho biết: “Các nhà đầu tư đang gặp khó khăn trong việc tìm kiếm người thuê tại các khu vực nội thành”.

“Giá thuê căn hộ đã giảm gần 8% kể từ khi đại dịch bắt đầu. Và ở Sydney, giá thuê đã giảm gần 7%”.

Việc cải thiện điều kiện cho thuê phụ thuộc phần lớn vào việc mở cửa trở lại biên giới quốc tế.

Bà Owen cho biết thêm: “Chúng tôi biết khoảng 80% mọi người khi họ lần đầu tiên đến Úc từ nước ngoài là người thuê nhà -rất nhiều trong số họ là sinh viên quốc tế”.

Giá nhà sẽ tăng vào năm 2021

Do Corelogic nằm trong số các nhà phân tích bất động sản và các nhà kinh tế đã dự đoán không chính xác giá nhà sẽ giảm từ 10 đến 20%, bà Owen đã miễn cưỡng đưa ra con số về mức tăng giá nhà trong tương lai.

Tuy nhiên, bà cho biết giá nhà sẽ tăng vào đầu năm tới do lãi suất thấp, mức độ tâm lý của người tiêu dùng cao hơn và các biện pháp kích thích của chính phủ.

Bà Owen cho biết: “Có khả năng sẽ tăng trong năm 2021 -tôi không biết chính xác con số sẽ là bao nhiêu”.

“Nó sẽ được khắc phục bởi những thứ như liệu có một sự gia tăng đột biến khác trong các trường hợp nhiễm COVID-19 hay không, về tốc độ mà chúng tôi thấy việc phân phối vắc-xin, quan hệ thương mại diễn ra như thế nào với Trung Quốc và việc có thể đưa mọi người trở lại làm việc nhanh như thế nào”.

| Thành Phố | Giá tăng vào năm 2021 |

|---|---|

| Perth | 8 — 12% |

| Sydney | 7 — 11% |

| Adelaide | 6 — 10% |

| Darwin | 6 — 9% |

| Canberra | 5 — 9% |

| Brisbane | 4 — 8% |

| Hobart | 3 — 7% |

| Melbourne | 2 — 6% |

| Các thành phố thủ đô (giá tăng trung bình) | 5 — 9% |

RBA đã lập mô hình giảm giá nhà theo lý thuyết 50%, và đã nói rằng sự phục hồi kinh tế của Úc sẽ “không thể đoán trước và không đồng đều”.

Nhà kinh tế trưởng Shane Oliver của AMP Capital cho biết thị trường bất động sản đã tăng trưởng “tốt hơn rất nhiều so với dự đoán của ông cách đây 6 tháng khi ông ước tính mức giảm lên tới 20%”.

Tiến sĩ Oliver nói: “Có vẻ như có một chút ‘sợ bị bỏ lỡ’ đang len lỏi vào một số thị trường -đặc biệt là bên ngoài Melbourne và Sydney”.

Ông dự đoán rằng với tốc độ tăng hiện tại, giá nhà trung bình ở thủ đô sẽ vượt qua mức cao kỷ lục của Tháng 9/2017 vào Tháng 4 năm sau.

Nhưng sự sụp đổ về nhập cư có thể là một vấn đề, đặc biệt là ở các khu vực nội thành của Melbourne và Sydney.

Tiến sĩ Oliver cho biết: “Vẫn khó có thể thấy rằng sự thay đổi tỷ lệ nhập cư từ khoảng 240,000 người mỗi năm sang dòng người xuất ngoại dự kiến trong năm tài chính này (-70,000) và năm tới (-20,000) sẽ không có tác động đáng kể… “.

Thời điểm tốt cho người bán

Tuy nhiên, có một số chỉ số dữ liệu chỉ ra thời điểm tốt cho người bán.

Nguồn cung trên thị trường nhà ở thấp hơn khoảng 20% so với thời điểm này năm ngoái và thấp hơn 24% so với mức trung bình 5 năm.

Số lượng giao dịch bán được giải quyết, đã được giữ vững chắc kể từ Tháng Bảy, với hoạt động bán nhà gia tăng bên ngoài Victoria đã bù đắp cho sự sụt giảm mạnh doanh số bán nhà của tiểu bang do lệnh phong tỏa gần đây.

Trên toàn quốc, ước tính doanh số bán hàng đã được giải quyết của CoreLogic trong 3 tháng qua cao hơn khoảng 1% so với cùng kỳ năm ngoái, do hoạt động mạnh mẽ ở các khu vực nông thôn.

Các thị trường đấu giá đã vững chắc hơn, với tỷ lệ gọn-sạch của Tháng 11 giữ ở mức khoảng 70%, cao hơn mức trung bình của thập kỷ là 61%.

Bà Owen nói: “Thời gian bán nhà đang giảm xuống, số lượng nhà phải giảm giá cũng giảm -vì vậy các chỉ số cho thấy đó là thị trường của người bán nhiều hơn”.

Thị trường khu vực nông thôn đang cho thấy sự tăng trưởng mạnh hơn so với các thành phố lớn, cao hơn 1.4% trong tháng 11 (so với mức tăng 0.7% của giá trị thành phố lớn).

Giám đốc điều hành quyền sở hữu nhà của NAB, Andy Kerr cho biết, nhu cầu vay mua nhà trong Tháng 11 mạnh hơn những gì mà ông đã thấy trong hơn 2 năm.

Ông nói: “Các đơn đăng ký vay mượn trong 6 tuần qua đã tăng hơn 25% so với 6 tuần trước đó”.

“Chúng tôi hiện đang dự báo tốc độ tăng giá bất động sản lên tới 5% trong mỗi 2 năm tới, với giá căn hộ có thể sẽ làm giảm tốc độ tăng giá nhà”.

Lĩnh vực xây dựng cũng đang có hoạt động mạnh mẽ. Dữ liệu do Sở Thống kê Úc (ABS) công bố cho thấy các phê duyệt xây dựng đã tăng tháng thứ tư liên tiếp trong tháng 10.

Tổng số các căn nhà được chấp thuận tăng 3.8% trong tháng 10 (theo các điều khoản được điều chỉnh theo mùa) –là mức cao nhất được ghi nhận kể từ tháng 2 năm 2000.

Thời điểm tồi tệ cho những người cầm cố với quá nhiều nợ

Báo cáo của S&P cho biết các vụ vỡ nợ thế chấp vẫn được kiềm chế do lãi suất được cắt giảm và sự hỗ trợ của chính phủ.

Chỉ số Hiệu suất Standard & Poor (SPIN) đối với các khoản thế chấp chính của Úc đã giảm xuống còn 1.12% trong Tháng 9 từ 1.17% một tháng trước đó.

Nhưng việc trì hoãn trả nợ đã che đậy tác động thực sự của COVID-19 đối với các khoản nợ thế chấp.

Báo cáo cho biết: “Các khoản vay đã được trì hoãn do COVID-19 hầu hết không được bao gồm trong số các khoản vay còn nợ”.

“Điều này là do hầu hết các công ty cho vay/ngân hàng không bao gồm các khoản vay theo thỏa thuận khó khăn COVID-19 trong báo cáo nợ truyền thống của họ trong thời gian khó khăn nợ thế chấp”.

Báo cáo nói, các vấn đề này có thể xuất hiện vào đầu năm tới.

Báo cáo cho biết: “Chúng tôi dự kiến áp lực về khả năng trả nợ sẽ bắt đầu xuất hiện vào quý đầu tiên của năm 2021 khi những người đi vay phải trả nợ trở lại và các biện pháp kích thích tài chính giảm dần”.

Mặc dù các khoản nợ có khả năng tăng trong những tháng tới, nhưng nó sẽ ở mức thấp, báo cáo cho biết.

Báo cáo cho biết, nợ ở các khu vực ngoài đô thị đã giảm với tốc độ nhanh hơn so với các khu vực đô thị trong thời kỳ đại dịch.

“Khoảng 25% các khoản vay theo hình thức trả chậm thế chấp trong lĩnh vực này là ở các khu vực ngoài đô thị”, báo cáo nói.

“Con số này thấp hơn một cách không tương xứng so với tỷ lệ 30% ở các khu vực ngoài đô thị”. (NQ)