ANZ: Giá nhà tăng hơn 20%, với sự tăng trưởng hơn nữa trong năm tới

Ngân hàng ANZ đã cho rằng giá nhà sẽ tăng hơn 20% trong năm nay —nâng dự báo của mình bất chấp việc phong tỏa, do thị trường bất động sản mạnh hơn dự kiến.

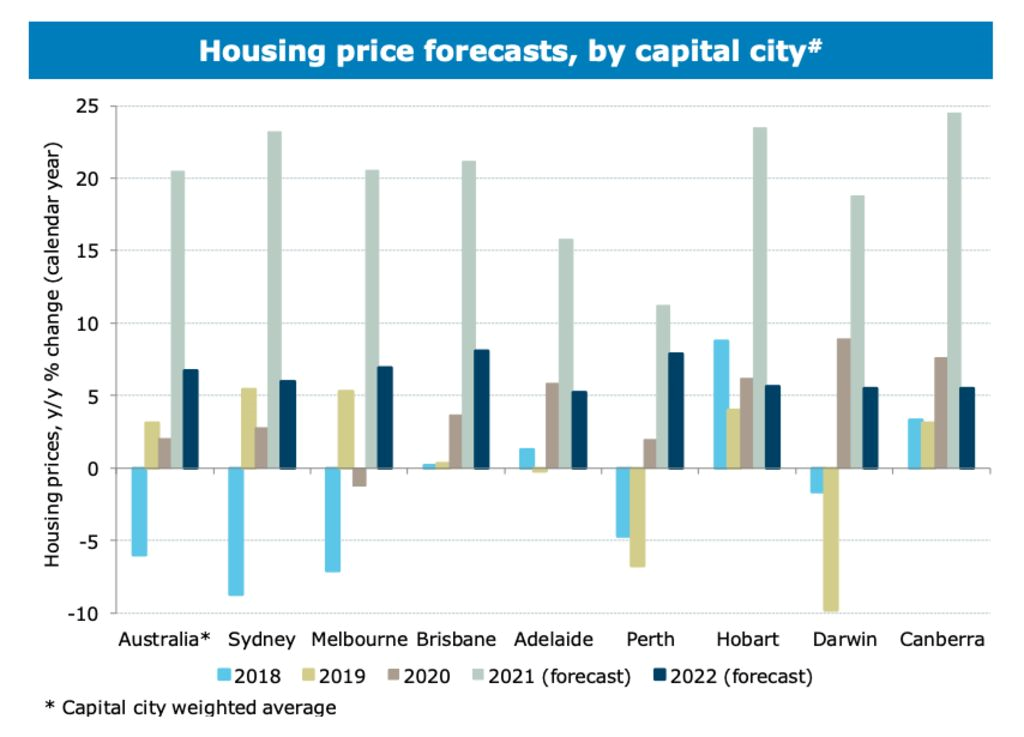

Dự báo giá nhà trên khắp các thành phố

Giá bất động sản dự kiến sẽ tăng 24% ở Canberra vào cuối năm và 23% ở Sydney và Hobart, theo dự báo mới nhất của Ngân hàng, được công bố vào ngày Thứ Tư. Mức tăng lần lượt là 21% ở Brisbane và 20% Melbourne.

ANZ là ngân hàng lớn mới nhất trong số các ngân hàng lớn điều chỉnh dự báo của mình lên trong bối cảnh bị phong tỏa –điều mà nhà kinh tế cấp cao Felicity Emmett của ANZ cho rằng không có khả năng làm chệch hướng sức mạnh của thị trường nhà ở.

“Chúng tôi đã cập nhật dự đoán của mình vì giá đã tăng mạnh như thế nào”, bà Emmett nói. “Chúng tôi đã từng nghĩ rằng vào thời điểm này trong năm là đà tăng giá sẽ giảm lại”.

Thay vào đó, ngay cả ở Sydney —nơi đã bị phong tỏa trong 2 tháng —giá nhà vẫn tiếp tục tăng.

“Khi bạn nhìn vào một số chỉ số hàng đầu, tỷ lệ thông qua đấu giá, tỷ lệ bán nhà, bạn có thể thấy thị trường vẫn rất chặt chẽ và không có nhiều sự sụt giảm về nhu cầu hoặc sự hứng thú khi đối mặt với những đợt phong tỏa”, bà Emmett nói.

Tại Melbourne, nơi tỷ lệ gọn-sạch bị ảnh hưởng nặng nề hơn do các hạn chế về lệnh phong tỏa —bao gồm lệnh cấm hoàn toàn đối với việc kiểm tra nhà, nhưng giá vẫn đang giữ ở mức tốt, bà Emmett nói thêm.

Bà cho biết, dự kiến giá sẽ tiếp tục tăng tốt hơn so với giá trong thời gian thành phố bị gia hạn phong tỏa vào năm ngoái, khi có nhiều bất ổn xung quanh tác động của đại dịch.

Bà Emmett cho biết, giá nhà ở khắp các thành phố lớn dự kiến sẽ tăng hơn 20% vào năm 2021, tăng so với mức dự báo từ 15-20%, trước khi tăng thêm 7% vào năm tới.

Các dự báo cập nhật tương tự như dự báo của Ngân hàng Commonwealth (CBA) vào đầu tháng này. Gareth Aird, người đứng đầu bộ phận kinh tế Úc tại CBA, cho biết ông dự kiến giá nhà ở trên toàn quốc sẽ tăng 20% trong năm nay trước khi giảm xuống mức tăng trưởng 7% vào năm tới.

Trong khi đó, dự báo cập nhật của Ngân hàng NAB vào tháng 7 đã cho rằng giá nhà sẽ tăng 18.5% vào năm 2021 và 3.6% vào năm tới, trên sự kết hợp của các thành phố lớn, trong khi Westpac dự báo mức tăng 18% trong năm nay và 5% vào năm 2022.

Sydney được cho là sẽ chứng kiến mức tăng giá lớn nhất theo dự báo của CBA, với mức tăng trưởng 24% cho năm 2021. Ông Aird cho biết, ông kỳ vọng thị trường sẽ không bị ảnh hưởng bởi việc lệnh phong tỏa giai đoạn đầu của đại dịch.

Trong khi đà tăng sẽ chậm lại vào năm 2022 do những hạn chế về khả năng chi trả, lãi suất cao hơn trong những năm tới sẽ là yếu tố phá vỡ thị trường thực sự.

Bà Emmett cũng đánh giá lãi suất là động lực chính thúc đẩy sức mạnh của thị trường bất động sản, nhưng lưu ý rằng khả năng chi trả giảm đã đè nặng lên nhu cầu của người mua.

Tại Sydney, thành phố thủ đô đắt đỏ nhất, giá trị nhà trung bình gấp hơn 9 lần thu nhập trung bình, và khả năng chi trả nhà ở đã suy giảm trên tất cả các chỉ số và tất cả các tiểu bang, với khả năng chi trả cho thuê cũng giảm mạnh, báo cáo của ANZ lưu ý.

Bà Emmett cho biết, chỉ số “Thời điểm để mua nhà” của Viện Westpac –Melbourne, ở mức thấp thứ hai kể từ năm 2010, cho thấy khả năng chi trả đã đè nặng lên nhu cầu, bà Emmett nói, cũng như sự sụt giảm ở những người mua nhà lần đầu –đối với quy mô khoản vay trung bình đạt mức cao nhất là $456,000 đôla vào tháng Sáu.

Ngoài những hạn chế về khả năng chi trả, bà Emmett cho biết bà vẫn kỳ vọng sẽ thấy các biện pháp kiểm soát bảo mật vĩ mô được đưa ra để hạ nhiệt thị trường khi nguồn tài chính của nhà đầu tư tăng mạnh và tăng trưởng tín dụng vượt xa tăng trưởng thu nhập một biên độ đáng kể. Tuy nhiên, bà lưu ý đến tác động kinh tế của các đợt phong tỏa mới nhất có thể sẽ làm chậm trễ bất kỳ sự can thiệp nào của các cơ quan quản lý.

“Lãi suất đang ở mức thấp trong một thời gian, đang thúc đẩy rất nhiều thị trường và chúng ta đang chứng kiến mức vay nợ cao… Tôi nghĩ các cơ quan quản lý sẽ lo ngại bởi thực tế là tăng trưởng nợ cao hơn nhiều so với thu nhập”, bà nói.

Mặc dù mức nợ hộ gia đình đang ở mức cao, nhưng lãi suất thấp đã giúp mọi người tiến xa hơn trong việc trả nợ. Báo cáo lưu ý rằng gần 40% chủ sở hữu căn hộ có thế chấp có khoản trả trước hơn một năm trong các khoản vay hoặc tài khoản bù đắp của họ, cũng như khoảng một phần ba số nhà đầu tư. Nợ nhà ở tính bằng bội số của thu nhập hộ gia đình cũng giảm một chút so với mức đỉnh năm 2019.

Bà Emmett không lo ngại về sự gia tăng doanh số bán hàng bắt buộc trong bối cảnh phong tỏa. Mặc dù các khoản nợ đã tăng lên trong năm qua, nhưng xu hướng chung không khác nhiều so với các thập kỷ trước, và các khoản thiếu nợ vẫn ở mức thấp theo tiêu chuẩn quốc tế. Báo cáo cho biết giá cả tăng nhanh cũng đã làm giảm đáng kể số lượng các khoản vay có vốn chủ sở hữu âm.

Bà nói thêm rằng việc trì hoãn các khoản trả nợ cũng giảm theo các mức được thấy trong giai đoạn đầu của đại dịch. (NQ)